Início › Fóruns › SSFiscal › ICMS Outorgado conf Artigo 41 Anexo III do RICMS/SP, para empresas do ramo têxtil do Estado de São Paulo

- Este tópico está vazio.

-

AutorPosts

-

agosto 2, 2021 às 11:25 am #12461Ana JuliaMestre

ICMS Outorgado conf Artigo 41 Anexo III do RICMS/SP, para empresas do ramo têxtil do Estado de São Paulo

ANEXO III – CRÉDITOS OUTORGADOS

Artigo 41 (PRODUTOS TÊXTEIS) – O estabelecimento localizado no Estado de São Paulo que realizar saída interna beneficiada com a redução da base de cálculo do imposto, nos termos e condições previstos no artigo 52 do Anexo II deste regulamento, poderá creditar-se de importância equivalente à aplicação do percentual de 9%

(nove por cento) sobre o valor da referida saída (Convênio ICMS 190/17). (Redação dada ao “caput” do

artigo pelo Decreto 65.452, de 30-12-2020, DOE 31-12-2020; efeitos a partir de 1º de abril de 2021)

O crédito, nos termos deste artigo, deverá ser lançado no campo “Outros Créditos” do Livro Registro de

Apuração do ICMS – RAICMS, com a expressão “Crédito Outorgado – artigo 41 do Anexo III do RICMS”.

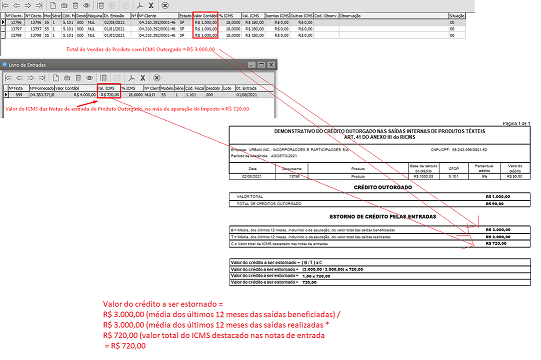

Apuração do valor do crédito a ser estornado, será realizado mediante a fórmula “E = (B/T) x C”, onde:

a) “E” = valor do crédito a ser estornado;

b) “B” = média, dos últimos 12 meses, incluindo o da apuração, do valor total das saídas beneficiadas pelo art.

41 do Anexo III do RICMS, observada a hipótese descrita no item 2;

c) “T” = média, dos últimos 12 meses, incluindo o da apuração, do valor total das saídas realizadas, observada a

hipótese descrita no item 2;

d) “C” = valor do crédito escriturado no período de apuração;

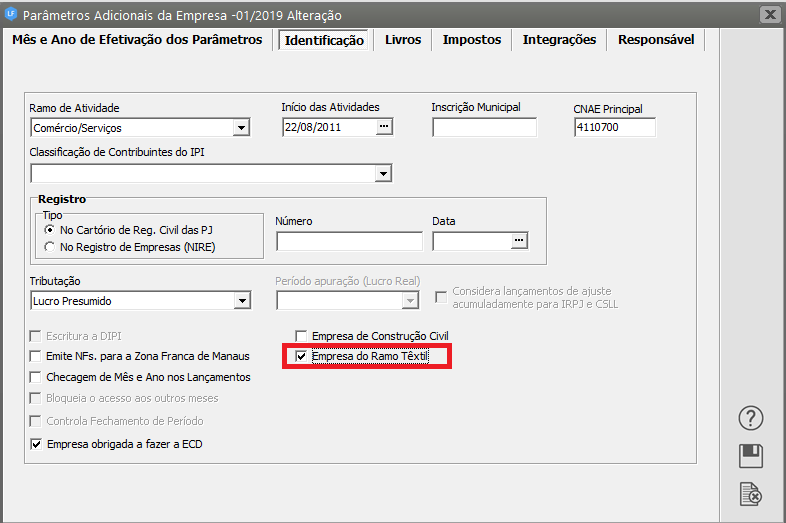

O Resultado será lançado em outros Créditos, Débitos e Estornos de ICMSPara que você consiga informar o valor do ICMS outorgado de seu empresa, primeiramente será necessário acessar o menu Manutenção/Empresas/Parâmetros Adicionais da Empresa, editar o último parâmetro cadastrado e na aba Identificação, definir que a empresa é do Ramo Têxtil.

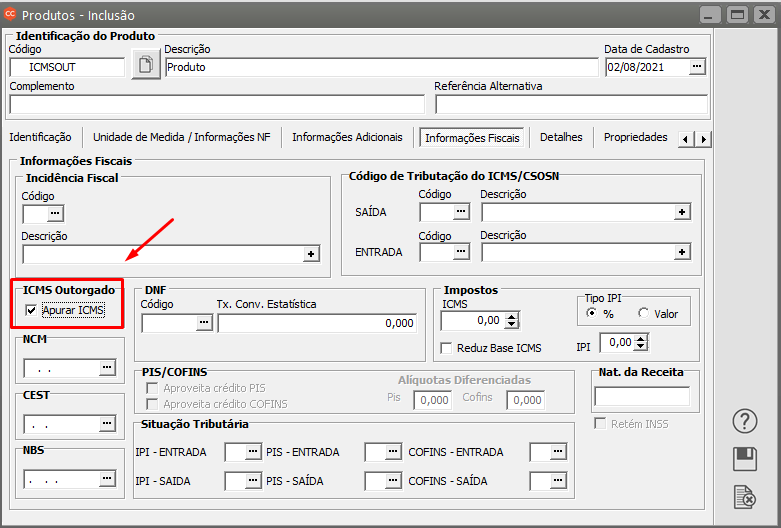

Em seguida você deverá acessar o menu Manutenção/Produtos/Manutenção – aba Informações Fiscais e definir no cadastro de cada produto se ele será beneficiado pelo ICMS outorgado

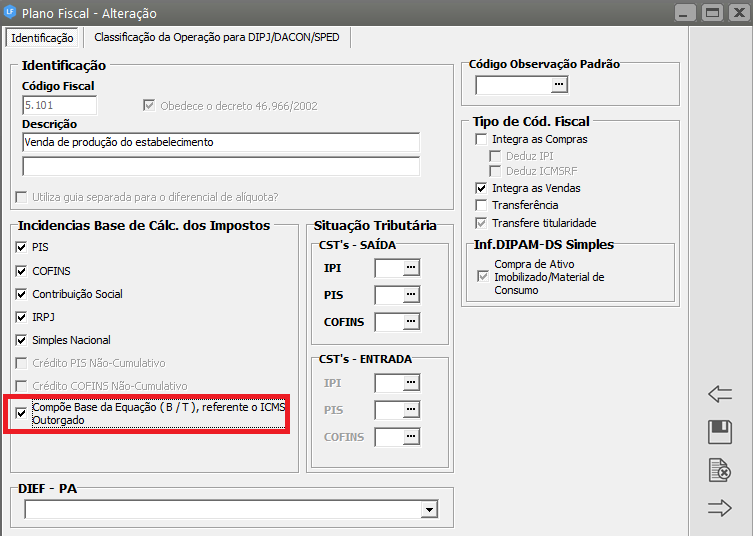

Em seguida Acesse o menu Manutenção/Tabelas/Plano Fiscal/Manutenção, edite o CFOP que será utilizado na escrituração de notas com os produtos que possuam ICMS Outorgado e marque o check box dos CFOP que Compõe Base da Equação (B/T), referente o ICMS Outorgado

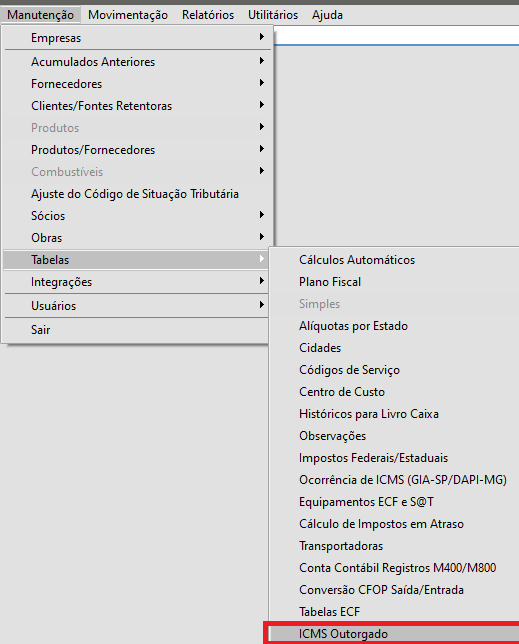

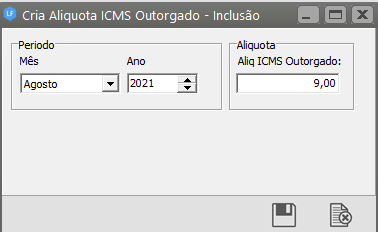

Agora será necessário informar o percentual do ICMS Outorgado, para esse cadastro acesse o menu Manutenção/Tabelas/ICMS outorgado/Cadastra

No Artigo 41 está destacado a alíquota e período de vigência, “ poderá creditar-se de importância equivalente

à aplicação do percentual de 9,7% (nove inteiros e sete décimos por cento) sobre o valor da referida saída

(Convênio ICMS 190/17). (Redação dada ao “caput” do artigo pelo Decreto 65.255, de 15-10-2020, DOE 16-

10-2020; efeitos a partir de 15 de janeiro de 2021), neste caso deverá ser cadastrada a alíquota de 9,7. No

entanto já há uma nova vigência “poderá creditar-se de importância equivalente à aplicação do percentual de

9% (nove por cento) sobre o valor da referida saída (Convênio ICMS 190/17). (Redação dada ao “caput” do

artigo pelo Decreto 65.452, de 30-12-2020, DOE 31-12-2020; efeitos a partir de 1º de abril de 2021)”

*Para este caso deverá ser criado um cadastro da alíquota 9,7 Janeiro de 2021 e outro cadastro a partir de Abril

de 2021 uma nova alíquota de 9,00.Observação: Sempre analise a legislação para não cometer enganos no cadastro das alíquotas, esse cadastro é de responsabilidade do usuário do Sistema e o cadastro da alíquota será feito manualmente por esse usuário.

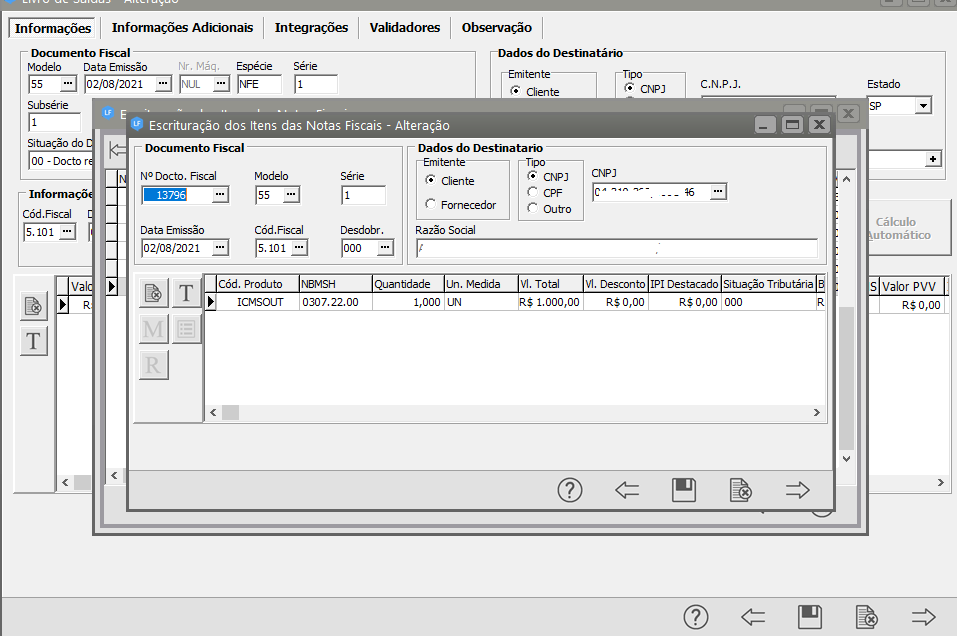

Após a escrituração das Notas Fiscais com o CFOP e Produto vinculados ao ICMS Outorgado.

Obs: O item da nota obrigatoriamente deverá ser escriturado.

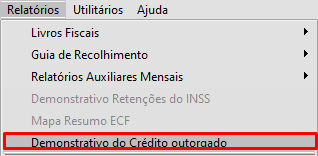

A conferência das informações poderá ser realizada acessando o menu Relatórios/Demonstrativo do Crédito Outorgado.

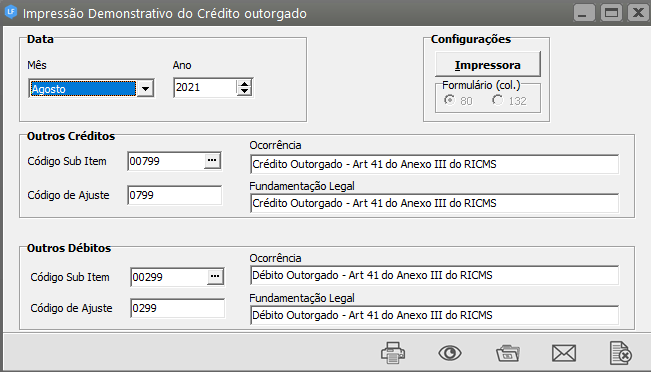

Observação:

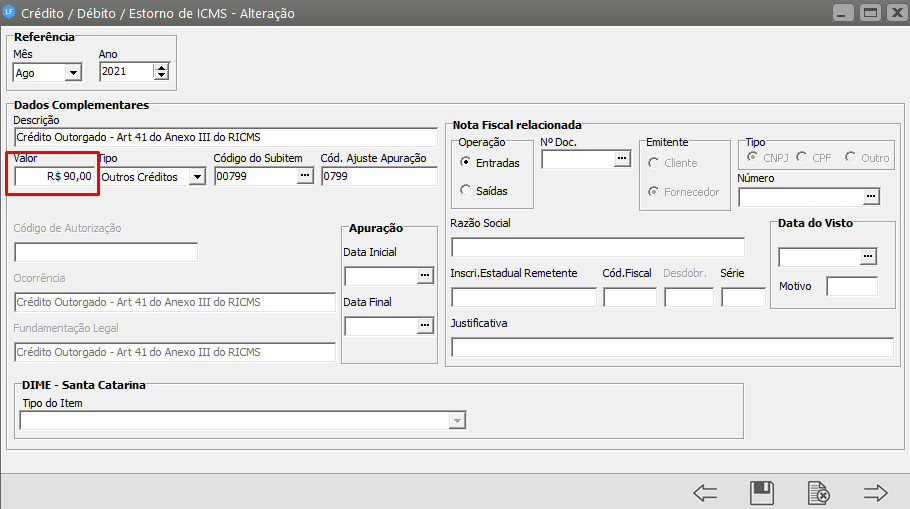

O crédito, nos termos deste artigo, será lançado automaticamente pelo Sistema no campo “Outros Créditos” do Livro Registro de Apuração do ICMS – RICMS, com a expressão “Crédito Outorgado – artigo 41 do Anexo III do RICMS”.

Os campos Ocorrência e Fundamentação Legal devem ser preenchidos para gerar dados na exportação da GIA

– SP

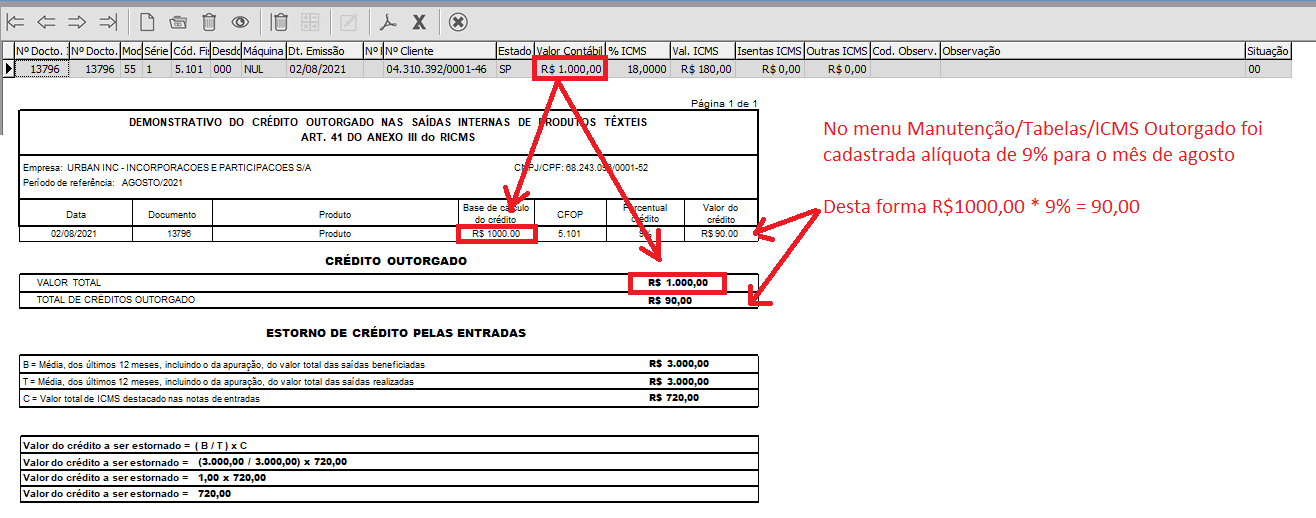

1 – Crédito Outorgado

Total de Vendas dos produtos cadastrados com ICMS Outorgado = R$ 1000,00

Essa Totalização será apresentada nos Campos “Base de Cálculo do Crédito” e “Valor Total”

O Total de vendas dos produtos cadastrados com ICMS Outorgado * pela alíquota informada no menu Manutenção/Tabelas/ICMS Outorgado será apresentado nos campos “Valor de crédito” e Total de créditos outorgado”

Esses valores serão lançados automaticamente pelo Sistema, no menu Movimentação/Outros Débitos-Créditos e Estorno de ICMS e deverá será exportado para a GIA – SP e para o SPED ICMS IPI

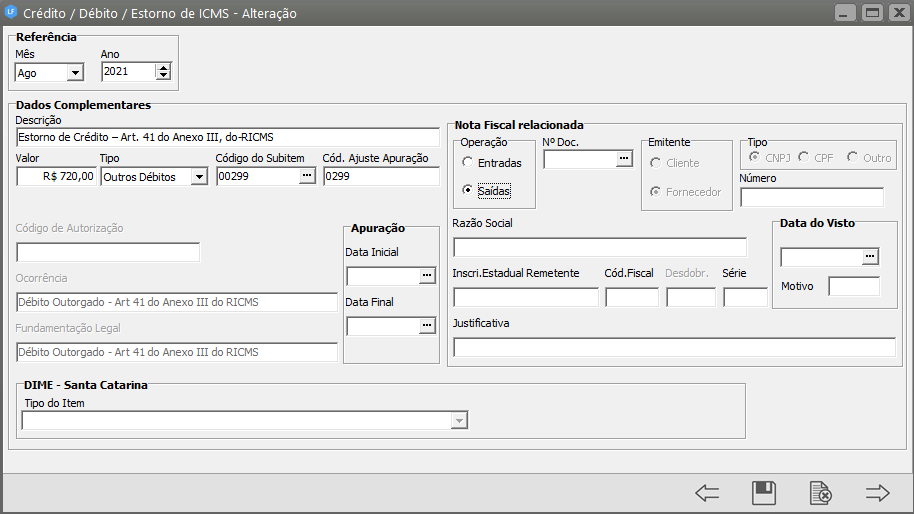

2 – Estorno de Créditos pelas Entradas

Em Nosso exemplo foram escrituradas Notas de saídas apenas de produtos beneficiados pelo ICMS Outorgado, desta forma os campos de Média de saídas Beneficiadas e Média de Saídas Realizadas ficaram com os mesmos valores.

Caso você escriture notas fiscais de saídas de produtos não beneficiados pelo ICMS Outorgado, essas notas serão somadas ao Campo de Média dos últimos meses, incluindo o da apuração, do valor total das saídas Realizadas.

Esses valores serão lançados automaticamente pelo Sistema, no menu Movimentação/Outros Débitos-Créditos e Estorno de ICMS e deverá será exportado para a GIA – SP e para o SPED ICMS IPI

Ao gerar o Arquivo de Exportação para a GIA e para o Sped ICMS/IPI, os valores informados nas telas anteriores serão exportados corretamente.

-

AutorPosts

- Você deve fazer login para responder a este tópico.