Podem ser duas, basicamente, as formas de apresentação dos valores dos saldos nos relatórios contábeis: pela indicação do sinal D, para Devedor, e sinal C, para Credor; ou sem a indicação desses sinais, pela presunção de que os saldos estão de acordo com a natureza das contas.

Como demonstrar o saldo das contas

A partir da teoria da contabilidade a respeito da natureza do saldo das contas, existem estas possibilidades de contas: estáveis devedoras (sempre apresentam saldo devedor), estáveis credoras (sempre apresentam saldo credor) e instáveis (podem apresentar saldo devedor ou credor).

Via de regra, as contas estáveis devedoras são componentes do Ativo e das Despesas e Custos, como, por exemplo, Caixa, Bancos, Duplicatas a Receber, Estoques, Despesas com Pessoal e Custos de Produção.

As Contas estáveis credoras, normalmente, são classificadas no Passivo, no Patrimônio Líquido e nas Receitas, como, por exemplo, Fornecedores, Duplicatas a Pagar, Tributos a Recolher, Capital Social, Juros Ativos e Receita de Vendas.

Já as contas instáveis, que dependem das circunstâncias, na maioria das situações, são classificadas nas Contas de Apuração de Resultado, das quais são exemplos: Resultado do Exercício, Resultado de Vendas e Resultado Financeiro Líquido.

Na apresentação dos relatórios contábeis os saldos das contas devem refletir a aplicação dessas regras, ou seja, na falta de indicação de sinal devedor ou credor, fica entendido que os saldos estão de acordo com a natureza das contas.

Isso significa que, num balanço ou balancete, o saldo sem indicação de sinal de contas do passivo (ou de qualquer de suas contas que tem natureza credora) é credor. A ideia inversa se aplica ao Ativo que tem predominantemente a natureza devedora estável.

Quando, supostamente, for constatado um saldo credor em uma conta do Ativo, com natureza devedora, chamado de saldo “virado”, “estourado”, ou negativo, é importante que seja verificado (pode decorrer de erro de lançamento, ou fato adverso) e corrigido, podendo até ser reclassificado no passivo, para que fique registrado em uma conta com a natureza adequada.

Existem também as chamadas contas redutoras, como, por exemplo, Provisão para Devedores Duvidosos (não é uma dívida, mas reduz o direito de contas a receber) e Depreciação Acumulada (reduz o valor dos bens depreciados). Elas são exceções quanto a natureza das contas do grupo, ou, seja, embora estejam no Ativo, tem a natureza estável credora. Para evidenciar esta situação, o saldo destas contas, quando credor deve ser apresentado entre parênteses, na falta de sinal que identifique credor ou devedor.

Deve-se sempre aplicar o princípio de que, nos relatórios oficiais e finais da contabilidade, nenhuma conta nunca poderá ter o saldo “virado” ou “estourado”, porque isso contraria a teoria da natureza dos saldos das contas.

No sistema SSContab ficou melhor

Em decorrência das considerações acima, desde a Versão 6.153 do SSContab, os relatórios de Balancete, Balanço Patrimonial, Demonstração de Resultado (Automática e Personalizada) e Razão Analítico foram adequados para melhor.

Nas telas de definições destes relatórios foi trocada a descrição “Suprimir sinal negativo” para “Demonstrar saldo D/C”, a qual continua com a mesma função, ou seja, se for marcada, os saldos serão demonstrados com o sinal D para Devedor e C para credor.

Mas, caso essa opção não esteja selecionada, os relatórios são demonstrados de acordo com a natureza dos saldos das contas, ou seja, saldos sem sinal (subentende-se positivos) para as contas que tem saldo correspondente a sua natureza.

Desta forma ficará evidente a existência de contas com saldo “estourado”, caso existam, porque constarão como negativos, indicando a necessidade de verificação e, possível, correção.

Também ficarão bem demonstrados, entre parênteses, os saldos das contas redutoras, que estejam de acordo com a natureza delas.

O processo de implantação de saldos também está rigorosamente adequado a regra da natureza do saldo das contas, facilitando a sua digitação.

Para que os processos citados acima funcionem da forma esperada é fundamental que o Campo “Natureza da Conta” do Plano de Contas da empresa esteja corretamente definido para cada conta.

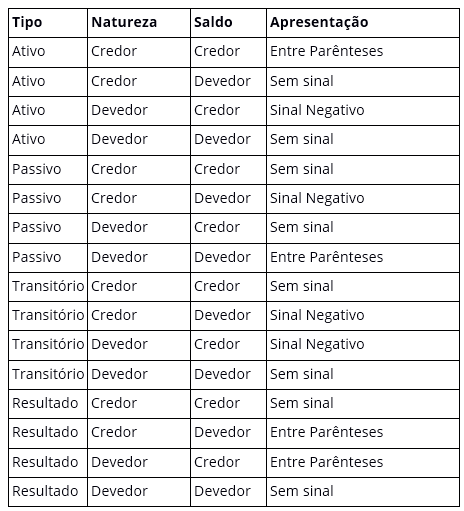

O quadro abaixo esclarece como os saldos são demonstrados nos relatórios citados, quando estiver desmarcada a opção “Demonstrar saldo D/C”:

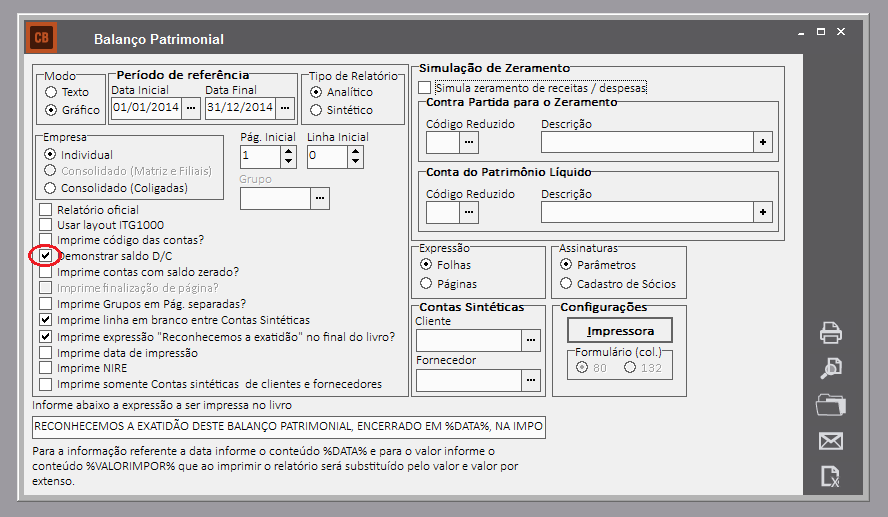

Abaixo estão as imagens da tela de definições do Balanço Patrimonial com a opção “Demonstrar saldo D/C” em destaque, e parte de dois relatórios contábeis emitidos que exemplificam como são demonstrados os saldos com e sem os sinais identificadores de Débito e Crédito.

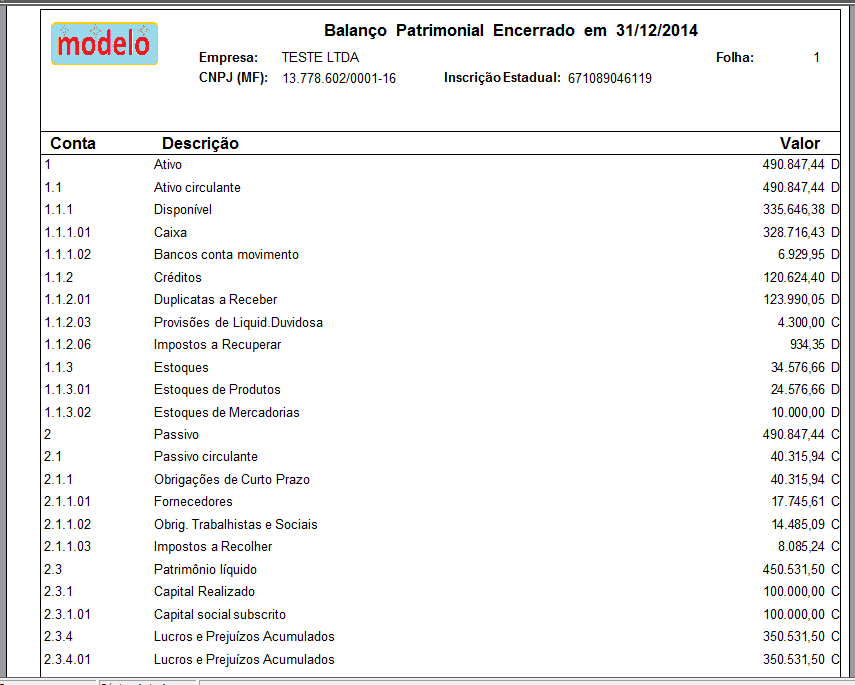

Balanço Patrimonial demonstrando os saldos com os sinais identificadores de Débito e Crédito.

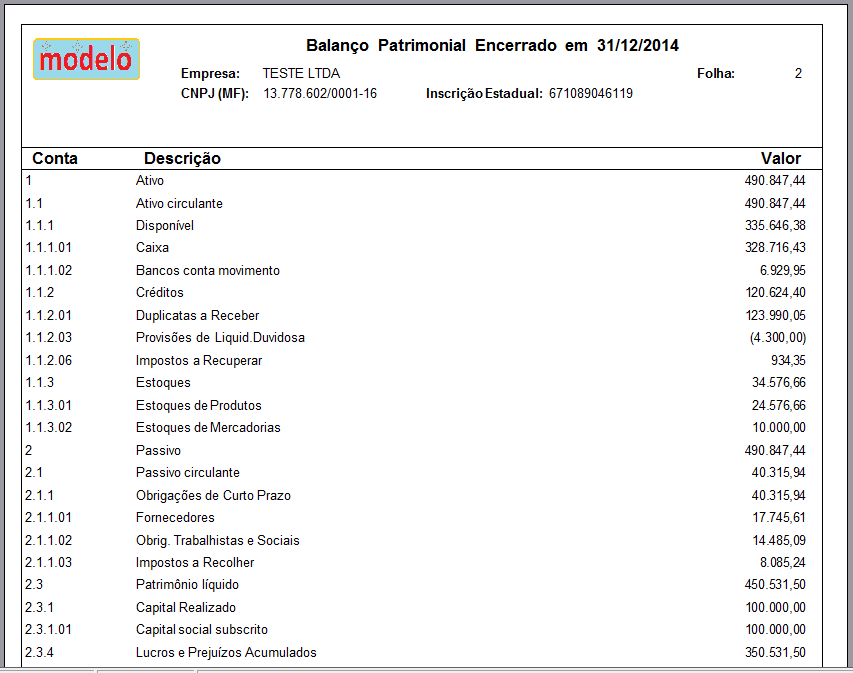

Balanço Patrimonial demonstrando os saldos sem os sinais identificadores de Débito e Crédito.

Com estas orientações, a SuperSoft espera facilitar o entendimento das alterações realizadas, sempre com o objetivo de facilitar e agilizar o trabalho de seus clientes.