- Este tópico está vazio.

-

AutorPosts

-

abril 14, 2020 às 4:46 pm #9797Ana JuliaMestre

Cálculo e Recolhimento da GPS durante a Covid 19 (coronavirus)

A Medida Provisória 932/2020, publicada na última terça feira (31), em edição extra do Diário Oficial da União, reduz as alíquotas de contribuição do Sistema S, mais conhecido como Outras Entidades (Terceiros).

Como é feito o recolhimento das Outras Entidades (terceiros) ?

As empresas recolhem às outras entidades, regra geral, por meio da aplicação de um percentual sobre a folha de salários, conforme o FPAS da empresa, ou seja, de acordo com sua atividade. O recolhimento desses valores é feito através da GPS ou DARF Previdenciário (para quem já está obrigado ao envio da DCTF-Web).

Para saber as entidades pertencentes ao FPAS de sua empresa, você pode consultar a tabela 04 do eSocial. Nela você encontrará a descrição das atividades do FPAS, a base de cálculo que deve ser considerada para cálculo, além dos códigos e alíquotas correspondentes.

Redução nas alíquotas das Outras Entidades (terceiros)

A MP 932 veio reduzir as alíquotas de contribuição das outras entidades (terceiros) de forma temporária. Ficando então estabelecidos os seguintes percentuais para as entidades listadas abaixo:

A redução dessas alíquotas, entra em vigor em 1º de abril a 30 de junho, ou seja, o mês de março não sofrerá alterações, logo, a empresa continuará recolhendo as outras entidades de acordo com os percentuais previstos anteriormente.

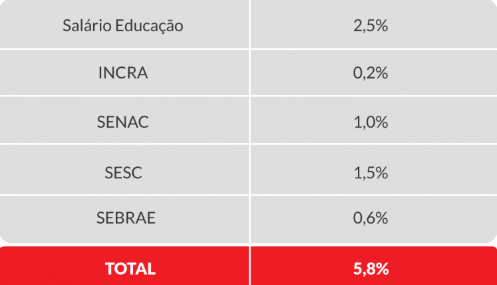

Para explicar o cálculo vamos considerar, por exemplo, uma empresa do comércio varejista cujo FPAS é 515.

Conforme a tabela 04 do eSocial, essa atividade contribuia com os seguintes percentuais:

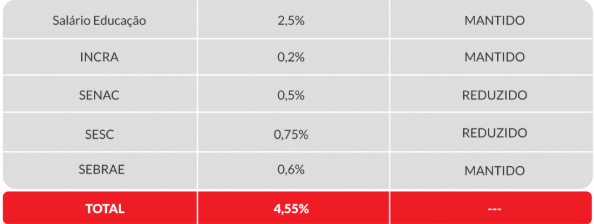

Com a redução das alíquotas estabelecida pela MP, os percentuais passarão a ser os seguintes:

Dessa forma, durante os meses de abril, maio e junho, ao invés da empresa recolher 5,8%, ela passará a recolher apenas 4,55%. O que representa uma redução, em termos percentuais, de 1,25%.

Existem algumas situações que deverão ser levadas em consideração na redução desta alíquota.

1 – Empresas que recolhem o INSS através da GPS

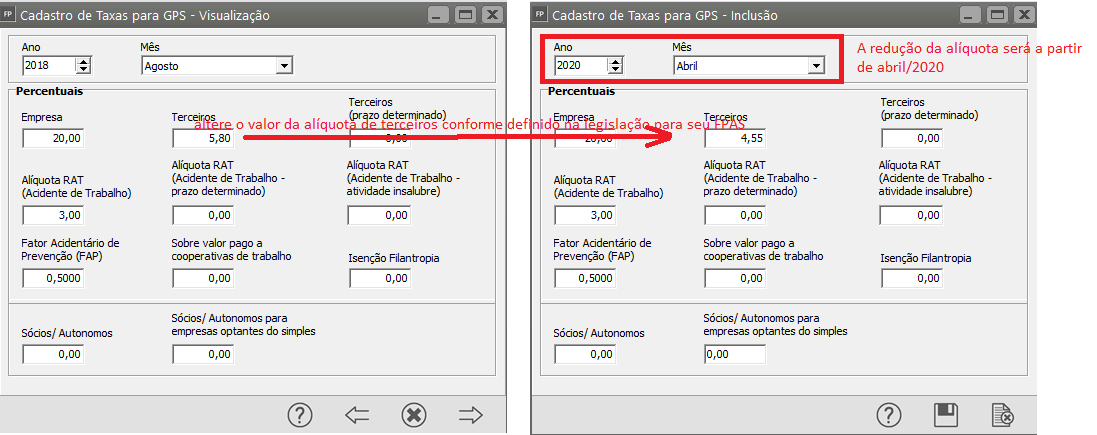

a) Caso a Sefip seja adaptada para essa nova alíquota

Neste caso bastará que seja criada uma nova taxa GPS a partir de abril/2020, para isso acesse o menu Manutenção/Tabelas/Impostos Taxas e Contribuições/Taxa GPS/Manutenção

Verifique as alíquotas que estavam sendo calculadas anteriormente e deixe todos os campos como já estavam preenchidos, mudando apenas a alíquota Terceiros, que no meu exemplo passa de 5,8% para 4,55%

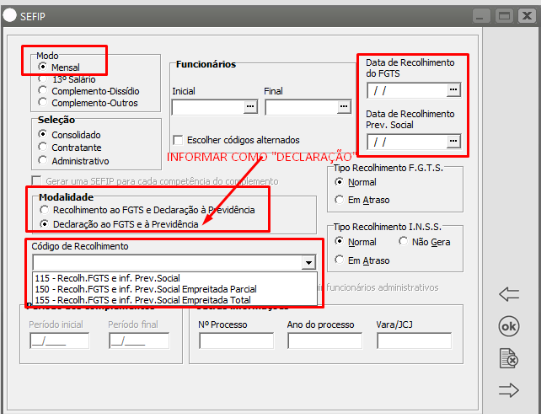

Observação:

Caso a empresa recolha apenas o valor do INSS e NÃO do FGTS, ao gerar o arquivo SEFIP, no menu Utilitários/Exportação de Dados/Sefip, deverá ser selecionada a opção “Declaração ao FGTS e à Previdência”

b) Caso o programa do SEFIP não seja adaptadoO programa do SEFIP calcula as outras entidades (terceiros) conforme o código de terceiros e FPAS informados nos Parâmetros Adicionais da Empresa, aba GPS.Considerando-se o ATO DECLARATÓRIO EXECUTIVO Nº 14, DE 13 DE ABRIL DE 2020 (maiores detalhes acesse http://www.in.gov.br/en/web/dou/-/ato-declaratorio-executivo-n-14-de-13-de-abril-de-2020-252494847) , a opção para envio e geração da GPS poderá ser feita da seguinte forma:Art. 2º Para fins de aplicação do disposto no art. 1º da Medida Provisória nº 932, de 31 de março de 2020, que reduziu em 50% (cinquenta por cento) as alíquotas das contribuições relativas às competências abril, maio e junho de 2020, cujos recolhimentos devem ser feitos nos meses de maio, junho e julho de 2020, respectivamente, devidas ao Serviço Nacional de Aprendizagem do Cooperativismo (Sescoop), ao Serviço Social da Indústria (Sesi), ao Serviço Social do Comércio (Sesc), ao Serviço Social do Transporte (Sest), ao Serviço Nacional de Aprendizagem Comercial (Senac), ao Serviço Nacional de Aprendizagem Industrial (Senai), ao Serviço Nacional de Aprendizagem do Transporte (Senat) e ao Serviço Nacional de Aprendizagem Rural (Senar), a empresa/contribuinte deverá:

b) Caso o programa do SEFIP não seja adaptadoO programa do SEFIP calcula as outras entidades (terceiros) conforme o código de terceiros e FPAS informados nos Parâmetros Adicionais da Empresa, aba GPS.Considerando-se o ATO DECLARATÓRIO EXECUTIVO Nº 14, DE 13 DE ABRIL DE 2020 (maiores detalhes acesse http://www.in.gov.br/en/web/dou/-/ato-declaratorio-executivo-n-14-de-13-de-abril-de-2020-252494847) , a opção para envio e geração da GPS poderá ser feita da seguinte forma:Art. 2º Para fins de aplicação do disposto no art. 1º da Medida Provisória nº 932, de 31 de março de 2020, que reduziu em 50% (cinquenta por cento) as alíquotas das contribuições relativas às competências abril, maio e junho de 2020, cujos recolhimentos devem ser feitos nos meses de maio, junho e julho de 2020, respectivamente, devidas ao Serviço Nacional de Aprendizagem do Cooperativismo (Sescoop), ao Serviço Social da Indústria (Sesi), ao Serviço Social do Comércio (Sesc), ao Serviço Social do Transporte (Sest), ao Serviço Nacional de Aprendizagem Comercial (Senac), ao Serviço Nacional de Aprendizagem Industrial (Senai), ao Serviço Nacional de Aprendizagem do Transporte (Senat) e ao Serviço Nacional de Aprendizagem Rural (Senar), a empresa/contribuinte deverá:

I – declarar na Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social (GFIP) o código-soma de 4 (quatro) dígitos utilizado pela empresa/contribuinte para calcular as contribuições devidas a terceiros, apurado com base no Anexo II da Instrução Normativa RFB nº 971, de 13 de novembro de 2009; e

II – rejeitar a Guia de Previdência Social (GPS) gerada pelo Sefip e calcular, de forma manual, a contribuição devida, calculada mediante aplicação da alíquota correspondente, determinada pela Medida Provisória nº 932, de 2020.

Parágrafo único. O valor da contribuição devida a terceiros, apurado na forma prevista no inciso II do caput, não deve ser lançado no campo “Compensação” da GFIP.

Seguindo esta orientação deverá ser desconsiderada a guia gerada pela SEFIP e gerá-la pelo sistema da Supersoft e ou diretamente na Receita Federal pelo ECAC/DCTFWEB

2 – Empresas que recolhem o INSS via DARF PREVIDENCIÁRIO

a) Caso o eSocial seja adaptado

O eSocial calcula as outras entidades conforme o código de terceiros informado na lotação tributária (evento S-1020), desta forma não seria necessário realizar nenhuma alteração pois dentro do eSocial a lotação tributária já estaria com a alíquota reduzida, para o sistema será necessário proceder a alteração da alíquota na taxa GPS para que ao calcular a GPS o valor seja corretamente calculado.

Será gerado evento S-1005 pelo sistema, devido a nova inclusão da Taxa de GPS, porém se não houver troca dos códigos e ou percentuais de RAT/FAP, este evento não precisa ser enviado, devendo então ser eliminada a sua carga.

b) Caso o eSocial não seja adaptado

Nesse caso a empresa poderá alterar o valor por meio da PER/DCOMP Web, já que, conforme explicitado pela Receita Federal, ela permite o seguinte caso:

- Compensar débitos previdenciários oriundos da DCTF Web, sendo que os débitos apurados serão importados automaticamente da DCTF Web para o PER/DCOMP Web, a compensação será limitada a esses valores.

-

AutorPosts

- Você deve fazer login para responder a este tópico.