Todo empreendedor sabe que fazer a gestão financeira da empresa é muito importante, ainda mais quando a Receita Federal exige informações constantes de cada negócio.

Como você deve imaginar, o Balanço Patrimonial é um dos mais importantes demonstrativos de uma empresa. O BP é a demonstração contábil destinada a evidenciar, quantitativa e qualitativamente, numa determinada data, a posição patrimonial e financeira da entidade.

Mas calma! Vamos explicar melhor como funciona o Balanço Patrimonial.

O que é Balanço Patrimonial?

O Balanço Patrimonial representa a evolução do patrimônio total da organização em um determinado período de tempo. Normalmente é feito no período de um ano, mas este intervalo de tempo pode variar de acordo com as necessidades de cada empresa ou legislação.

Junto com o Demonstrativo de Resultados do Exercício (DRE) e o Demonstrativo de Fluxo de Caixa (DFC), o Balanço Patrimonial (BP) compõe as principais demonstrações contábeis e também gerenciais de qualquer empresa.

Vale lembrar que o BP é fundamental para manter um controle de custos e realizar um acompanhamento do patrimônio da empresa.

Qual a importância do Balanço Patrimonial?

O BP é essencial para qualquer negócio, pois não é usado somente para fins contábeis e de fiscalização. Com ele é possível ter a visão consolidada da evolução da empresa, ou seja, o Balanço Patrimonial demonstra todos os ativos e passivos da empresa.

Mas o que é Ativo e Passivo no Balanço Patrimonial?

ATIVO é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que benefícios Econômicos futuros fluam para a entidade. Ou seja, são os bens e os direitos da empresa.

O Ativo é a parte positiva da posição patrimonial e identifica onde os recursos foram aplicados. Representa os benefícios presentes e futuros para a empresa.

PASSIVO é uma obrigação atual da entidade como resultado de eventos já ocorridos, cuja liquidação se espera resulte na saída de recursos econômicos. Ou seja, são as dívidas e deveres da empresa.

E que o PATRIMÔNIO LÍQUIDO é o valor residual dos ativos da entidade após a dedução de todos os seus passivos.

O que é declarado no Balanço Patrimonial?

O Balanço Patrimonial deve incluir, no mínimo, os seguintes elementos:

- Caixa e equivalentes de caixa;

- Contas a receber e outros recebíveis;

- Ativos financeiros;

- Estoques;

- Ativo imobilizado;

- Propriedades para investimento, mensurada pelo valor justo por meio do resultado.

Qual a estrutura do Balanço Patrimonial?

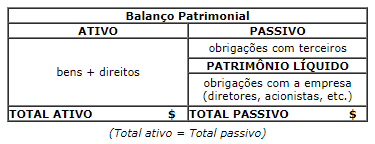

O Balanço Patrimonial tem em sua estrutura duas colunas: a coluna do lado esquerdo é a do Ativo e a coluna do lado direito é a do Passivo. No lado esquerdo são discriminados os bens e direitos, especificando-se qualitativamente cada componente e indicando seu valor monetário, o aspecto quantitativo.

No lado direito são discriminadas as obrigações ou dívidas que a empresa possui para/com terceiros. Também no lado direito são discriminadas as contas do Patrimônio Líquido, sendo as obrigações para/com a empresa. São os recursos que os acionistas, sócios investiram na entidade.

Quais são os principais conceitos do Balanço Patrimonial?

Existem cinco conceitos importantes que devem ser analisados na hora de fazer o balanço patrimonial da sua empresa. Confira abaixo:

Curto Prazo – todos os bens e direitos realizáveis em moeda ou passíveis de conversão e as obrigações com vencimento até o término do exercício social (ano) seguinte.

Observação: pode acontecer de a entidade ter o ciclo operacional com duração maior do que o período de 12 meses, dessa forma a classificação como curto ou longo prazo terá por base o prazo desse ciclo.

Longo Prazo – todos os bens e direitos realizáveis em moeda ou passíveis de conversão e as obrigações com vencimento após o término do exercício social (ano) seguinte.

Grau de Liquidez – é o maior ou menor prazo no qual os Bens e os Direitos podem ser transformados em dinheiro.

Exemplo: conta Caixa é a de maior liquidez, por já ser dinheiro. Já a conta Veículos é de menor liquidez que a conta Caixa, pois demora mais para se transformar em dinheiro (primeiro precisa-se vender o veículo para depois ter o dinheiro em mãos).

Nível de Exigibilidade – é o maior ou menor prazo existente para que as Obrigações sejam pagas. As contas que deverão ser pagas mais rapidamente (curto prazo) têm um maior nível de exigibilidade do que as contas que serão liquidadas (pagas) em um prazo maior (longo prazo).

Realizável – representa tudo o que se pode mudar, converter, transformar em disponibilidade (dinheiro), sendo uma expressão usada no Ativo. Exemplo: uma duplicata de cliente é um direito realizável e em um determinado momento ela se transformará em dinheiro.

Como fazer o Balanço Patrimonial da minha empresa?

Existem várias formas para se fazer o Balanço Patrimonial da sua empresa. Alguns empreendedores optam por fazer todo o trabalho manualmente, usando várias planilhas no Excel para organizar todo o BP. Esta é uma opção que demanda mais tempo e trabalho.

Outra maneira que empreendedores utilizam (a mais utilizada atualmente) para calcular o BP é através de sistemas de gestão para controle de patrimônio. Dessa forma todo o trabalho fica automatizado, reduzindo tempo e trabalho para organizar o Balanço Patrimonial.

Sistema para controle patrimonial?

O sistema de controle patrimonial da SuperSoft realiza todo o cálculo de depreciação da sua empresa. Controla a transferência de bens entre empresas, contas, centros de custos e locais. Gera lançamentos contábeis e ainda, registra e controla a reavaliação de bens.

Com o sistema de controle patrimonial da SuperSoft você automatiza a gestão da sua empresa, além de reduzir custos e tempo de trabalho com a organização do Balanço Patrimonial.

Há mais de 25 anos a SuperSoft Sistemas se destaca pela excelência em produtos, oferecendo soluções a diversos segmentos do mercado. Essa estrutura operacional possibilita à empresa assegurar eficácia gerencial nos seus processos industrial, contábil e empresarial.

Faça um teste grátis SEM COMPROMISSO! Clique aqui e TESTE AGORA.